Bonus Malus

Bonus Malus är regeringens system för att premiera val av personbilar och lätta lastbilar med inga eller låga utsläpp och straffa samma fordon med högre utsläpp genom högre fordonsskatt. Liggande budgetproposition ska beslutas i december och föreslås träda i kraft 1 april 2021 och gälla för personbilar och lätta lastbilar registrerade fr.o.m. det datumet – befintliga bilar påverkas alltså inte.

I propositionen har man föreslagit att höja bonusen för rena elbilar och samtidigt höja fordonskatten för bilar med högre utsläpp.

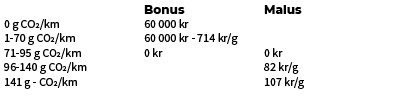

Nuvarande system

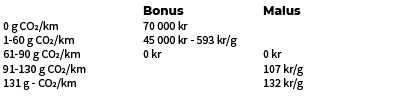

Föreslagna nivåer enligt liggande budgetproposition

Vad innebär då detta?

Till att börja med är ändringarna i Bonus Malus tänkta att träda i kraft 1 april 2021 och de justerade nivåerna och beloppen påverkar endast personbilar och lätta lastbilar tagna i trafik det datumet eller senare, bilar tagna i trafik tidigare påverkas alltså inte av förändringarna i Bonus Malus.

Bonus

Förslaget innebär att elbilar får en högre bonus fr.o.m. 1 april 2021 och att laddhybrider med ett utsläpp på mellan 1-60 g CO2/km får en lägre bonus fr.o.m. 1 april 2021 då endast rena elbilar är berättigade till 70 000 kr. Från 1 g CO2/km beräknas bonusbeloppet istället från 45 000 kr. Laddhybrider med ett utsläpp mellan 61-70 g CO2/km (som idag är bonusgrundande) kommer från 1 april 2021 upphöra att vara bonusberättigade.

En laddhybrid med ett utsläpp på 30 g CO2/km får efter 1 april en sänkning av bonusen på 10 487 kr, och en laddhybrid med 61 g CO2/km som idag är berättigad på en bonus på 16 446 kr blir efter 1 april helt utan.

Malus

För bilar med utsläpp på 91 g CO2/km blir det dyrare när CO2-intervallet snävas till samtidigt som beloppen blir tuffare.

För en personbil som släpper ut 100 g CO2/km höjs malusen med 660 kr/år, för en bil med 120 g/km höjs malusen med 1 160 kr/år och en bil på 140 g/km höjs med 1 910 kr/år. För dieselbilar tillkommer förutom ett miljötillägg på 250 kr/år också ett dieseltillägg på 13,52 kr/ g CO2/km. Samtliga bilar, oavsett drivlina och utsläppsnivå, har en grundavgift på 360kr/år. Tillsammans utgör dessa parametrar den årliga fordonsskatten för bilens tre första år efter registrering.

De löpande utgifterna kommer således att bli högre för många bilar och eftersom fordonsskatten ingår i beräkningen av förmånsvärdet slår detta även mot föraren i form av högre förmånsskatt samt mot företaget i form av sociala kostnader på förmånsvärdet. Det kommer att bli än viktigare att titta på företagets TCO-kostnad för bilinnehavet snarare än priset vid inköpstillfället.

10 000 kronors-avdraget

En sak som däremot regeringen gett klartecken på är att den nuvarande nedsättningen av förmånsvärdet på miljöbilar med 40% eller upp till 10 000 kr/år försvinner vid årsskiftet. Som lagen är skriven innebär det att även befintliga förmånsbilar (som är laddbara eller drivs av gas) kommer att påverkas från den 1 januari 2021, enligt Yngve Gripple på Skatteverket. Här spelar det alltså ingen roll vilket datum bilen är tagen i trafik, samtliga personbilar som är laddbara eller drivs av gas kommer att få ett högre förmånsvärde fr.o.m. årsskiftet.

Detta innebär att förmånsvärdet på dessa bilar höjs med ca 833 kr/månad och att föraren drabbas av en skatteeffekt på ca 400 kr/mån vid marginalskatt på 50%. Företagen får i sin tur ökade sociala kostnader, om det inte är ett personalbilsupplägg då föraren får bära den ökade kostnaden.

Höjning av förmånsvärden

Vad som vidare diskuteras, men som det i dagsläget inte finns något konkret förslag på, är en justering av förmånsvärdet för förmånsbilar. Detta vill regeringen göra genom att justera schablonberäkningen för bilförmån så att förmånsvärdet av fri eller delvis fri bil bättre motsvarar kostnaden för en motsvarande privatägd bil. Idag menar de att systemet premierar fossildrivna bilar i förhållande till andra varor och tjänster samt att det innebär ett skattemässigt gynnande av bilförmån i förhållande till kontant lön. Detta skulle göras genom att ändra det ränterelaterade och prisrelaterade beloppet och sägs komma att påverka förmånsvärdet med cirka 25%.

Höjningen föreslås att gälla fr.o.m. 1 juli 2021 och påverka nya bilar. Förslaget kommer att presenteras senare i höst med exakt utformning och vi följer diskussionen noga.

Har du några frågor?

Kom ihåg att detta fortfarande är en proposition och inte något som är fastställt. Vill du veta hur detta påverkar just er flotta är du varmt välkommen att höra av dig.